Les gardes restent vigilants pour protéger ce point de passage à la frontière dans la République de Guinée.

Photo: Edwin Remsberg/ Redux/ laif

Lisez cet article en version anglaise

Lisez cet article en version anglaise- Share this article

- Abonnez-vous à notre newsletter

La zone de libre-échange du continent africain – cet événement majeur peut-il tenir ses promesses ?

L’accord sur la zone de libre-échange du continent africain (ZLECAf) a été signé en mars 2018 lors de la session extraordinaire de l’Union africaine, par les représentants de 44 des 55 pays membres de l’UA. Depuis la signature de l’accord par le Nigeria, première puissance économique de l’Afrique, en juillet 2019, 54 pays soutiennent aujourd’hui la déclaration, l’Érythrée étant le seul pays africain en dehors de la ZLECAf.

Lorsqu’elle sera opérationnelle, la ZLECAf offrira un marché d’une valeur de 3 mille milliards de dollars US (en termes de produit intérieur brut total, PIB) et pourrait potentiellement couvrir 55 pays, ce qui en ferait la plus importante zone de libre-échange du monde pour le nombre de pays concernés.

La ZLECAf est un élément crucial de l’agenda 2063 de l’UA pour le développement inclusif et durable de l’Afrique. L’accord global comprend des protocoles sur la gestion des droits de douanes, les obstacles non tarifaires, les règles d’origine, les droits de propriété intellectuelle et les règlements des différends.

La situation actuelle de la ZLECAf

Depuis janvier 2021, l’accord sur la ZLECAf est officiellement entré en vigueur, mais de facto il n’est pas appliqué. Bien que l’accord soit devenu opérationnel, les échanges commerciaux au titre de la ZLECAf n’ont commencé que récemment. Cependant, différentes initiatives ont été préparées, par exemple l’initiative commerciale guidée (Guided Trade Initiative – GTI), préparée par un groupe de huit pays (Égypte, Ghana, Cameroun, Kenya, Maurice, Rwanda, Tanzanie et Tunisie) en octobre 2022.

Dans le cadre de cette GTI, 96 produits, parmi lesquels des produits agricoles tels que le thé, le café, les produits transformés à base de viande, l’amidon de maïs, le sucre, les pâtes, le sirop de glucose et les fruits secs, ont été désignés pour être commercialisés conformément aux règles de la ZLECAf. Ces produits ne sont pas nécessairement défiscalisés. Les règles de la ZLECAf exigent des membres qu’ils libéralisent 90 pour cent de leurs marchandises d’ici à 2030 et 7 pour cent de plus, concernant notamment les produits dits sensibles, d’ici à 2035. Les pays sont autorisés à choisir de taxer les 3 pour cent restants de toutes les marchandises.

Le lancement du système panafricain de paiement et de règlement (Pan-African Payments and Settlements System – PAPSS) en janvier 2022 a également été une étape importante visant à faciliter l’intégration financière dans toutes les régions de l’Afrique et à permettre des transactions de change croisées sans heurt pour les entreprises commerciales. Cependant, le véritable test de la réussite de la ZLECAf est toujours en attente.

La pandémie de Covid-19 a grandement contribué à perturber la trajectoire de développement de l’Afrique et les débuts de la ZLECAf. Les mesures de confinement et autres politiques du même genre ont eu de graves impacts économiques. Le PIB de l’Afrique a chuté de 1,6 pour cent en 2020, les investissements et les créations d’emplois de plus de 50 pour cent, et les exportations africaines de 5 pour cent en février 2020, de 16 pour cent en mars 2020 et de 32 pour cent en avril 2020.

Cela n’a pas été sans conséquences pour les micro, petites et moyennes entreprises du continent et leurs ambitions d’investir dans le commerce régional. Survenue au moment où l’Afrique se débattait pour relancer son économie, la guerre d’Ukraine a poussé les prix du gaz au-delà de 100 dollars US (USD), soit leur niveau le plus élevé depuis 2014. Ces problèmes poussent l’Afrique au surendettement et exacerbent la pauvreté et l’inégalité pluridimensionnelles de la région en augmentant les prix des produits alimentaires et des combustibles et, par conséquent, en freinant indirectement et globalement de développement et la transformation durables de l’Afrique.

Quels avantages tirer de la libéralisation du commerce dans la ZLECAf ?

Selon les règles de la théorie économique, les avantages de la libéralisation du commerce tiennent essentiellement à la réaffectation des facteurs de production (par exemple, main-d’œuvre, intrants agricoles) des producteurs inefficaces au producteurs efficaces. Cela entraîne une spécialisation des produits et des économies d’échelle en production. L’exposition des entreprises à la concurrence régionale ou internationale entraîne une optimisation de leur taille et la sortie du marché de celles qui ne sont pas performantes. À leur tour, ces ajustements améliorent l’accès à des produits meilleur marché et plus variés.

Dans le cas de la ZLECAf, cela veut dire que les consommateurs africains et les pays exportateurs bénéficient de la situation aux dépens des pays importateurs. En outre, l’intégration régionale peut indirectement stimuler les investissements dans les technologies améliorées, les chaînes de valeur transfrontalières, la recherche et le développement et les secteurs apparentés, ce qui donne lieu à des pôles de production régionale et crée des retombées tout le long des chaînes de valeur.

L’intégration dans les chaînes de valeur régionales et mondiales donne accès aux connaissances, aux capitaux et à des intrants améliorés et efficaces, ce qui permet une transformation structurelle accélérée et généralisée. L’industrialisation des chaînes de valeur crée des opportunités d’emploi peu et très qualifié, et contribue à l’augmentation des revenus.

Quels avantages tirer de la libéralisation du commerce dans la ZLECAf ?

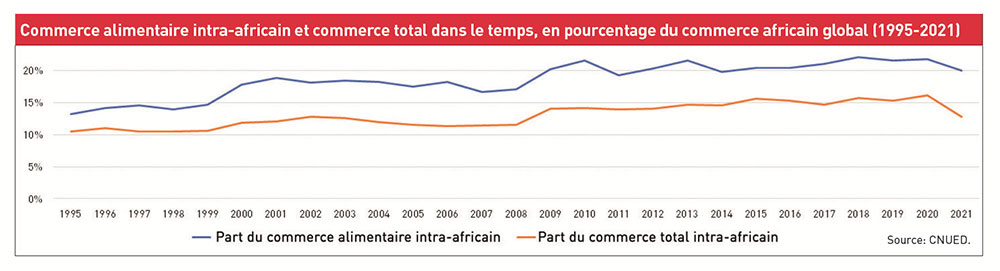

Dans le passé, le commerce intra-africain a représenté un maximum de 16 pour cent du commerce total, sans tenir compte du commerce informel (voir Figure ci-dessus). Selon des études réalisées par des organisations internationales, la ZLECAf pourrait stimuler le commerce intra-africain de 30 à 80 pour cent, ce qui se traduirait par une augmentation d’environ 7 pour cent des revenus économiques.

Les gains de revenus liés à la ZLECAf ne sont pas également répartis dans les secteurs et les pays, mais selon une étude de la Banque mondiale, ils peuvent potentiellement augmenter les revenus de près de 100 millions de personnes et sortir 30 millions d’Africains de l’extrême pauvreté d’ici à 2035. La libéralisation et l’accroissement des échanges intra-africains devraient s’accompagner d’une réaffectation sectorielle de la main-d’œuvre, de l’agriculture au secteur privé, aux services et au secteur manufacturier.

Globalement, les gains de prospérité du secteur agricole devraient être supérieurs à ceux du secteur manufacturier en raison de la demande modérée de commerce intra-africain de produits manufacturés et de barrières commerciales existantes plus élevées dans le secteur agricole. Les gains sectoriels diffèrent d’un pays à l’autre et profitent toujours plus à ceux qui travaillent dans le secteur de l’exportation. Les exportations de produits manufacturés et de services depuis l’Afrique du Nord devraient augmenter et entraîner une plus forte demande d’ouvriers qualifiés dans ces secteurs. Cela pourrait accroître les inégalités. D’une manière générale, l’emploi d’une main-d’œuvre non qualifiée devrait augmenter dans le reste de l’Afrique.

Le rôle essentiel du secteur agricole

Le secteur agricole ne représente que 15 pour cent du PIB continental, mais plus de 60 pour cent de l’emploi continental ; il joue par conséquent un rôle clé dans le développement économique de l’Afrique. Cependant, le commerce agricole intra-africain ne représente que 20 pour cent du commerce africain total (voir figure ci-dessous). Sans la mise en œuvre de la ZLECAf, la facture globale des importations alimentaires de l’Afrique – valeur des importations alimentaires venant de l’extérieur de l’Afrique – pourrait atteindre 110 milliards USD d’ici 2025.

Actuellement, les exportations africaines de produits ne sont pas diversifiées et concernent surtout des produits de base non transformés. Les exportations agricoles extra-africaines sont, pour l’essentiel, non transformées et ne comprennent guère que quelques produits de base bruts (cacao, café, coton et thé), alors que les importations agricoles extra-africaines sont souvent des produits transformés de haute valeur. Ces considérations contribuent au déficit alimentaire structurel de l’Afrique.

Compte tenu du vaste potentiel agricole de l’Afrique lié à ses conditions climatiques favorables, au faible prix des terres et à l’importante main-d’œuvre agricole, il y a longtemps qu’on cherche à savoir pourquoi l’Afrique n’importe des produits alimentaires que depuis les années 1980. Alors que l’autosuffisance dans tous les produits alimentaires n’est pas souhaitable en raison de considérations environnementales et de la disponibilité des ressources, l’important déficit structurel de l’Afrique en matière de production alimentaire de base est préoccupant.

Selon l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), le niveau de dépendance aux importations alimentaires est très différent entre les pays africains et entre différents produits alimentaires dans le même pays. En moyenne, la dépendance est la plus forte pour les produits céréaliers (plus de 40 pour cent), devant les produits d’origine animale, tels que les produits laitiers et la viande (environ 20 pour cent). Généralement, les pays d’Afrique de l’Ouest, d’Afrique centrale et d’Afrique du Nord dépendent plus des importations, notamment en ce qui concerne les céréales et les produits laitiers. La dépendance de l’Afrique aux importations externes exacerbe la vulnérabilité aux crises mondiales, comme celle qui résulte de la guerre en Ukraine.

Cependant, malgré une faible productivité agricole moyenne sur tout le continent, le secteur agricole de nombreux pays africains a un fort potentiel d’exportation. Cela ne tient pas au potentiel d’un pays en soi, mais à celui d’entreprises exportatrices individuelles, si bien qu’une forte compétitivité moyenne n’est pas une condition nécessaire pour exporter.

En accord avec cette considération, on a constaté que la compétitivité de l’Afrique dans le monde a augmenté ces dernières années et concerne tout particulièrement les oléagineux et les légumineuses. Par ailleurs, le commerce intra-africain de produits transformés suit une pente ascendante prometteuse. Par conséquent, l’intégration du commerce pourrait permettre une plus grosse production de produits à forte valeur ajoutée et l’émergence de chaînes de valeur agricoles régionales en Afrique.

L’inclusion du secteur agricole dans les filières agro-alimentaires est une importante opportunité d’augmenter les revenus ruraux, de réduire la pauvreté en milieu rural et d’encourager une croissance tournée vers les pauvres. Par exemple, les usines de transformation des aliments ont besoin de plusieurs intrants, et notamment de produits semi-transformés tels que la farine.

En tant que zone de libre-échange à l’échelle d’un continent, la ZLECAf offre aux producteurs compétitifs africains l’accès au marché défiscalisé au-delà du niveau de la communauté économique régionale (CER), ce qui est important compte tenu des taux de croissance rapide prévus pour la population africaine et ses besoins alimentaires. En période de libéralisation mondiale du commerce et alors que l’Afrique met l’accent sur l’intégration internationale du commerce grâce aux accords de partenariat économique (APE), à l’African Growth and Opportunity Act (AGOA) et à plusieurs accords commerciaux bilatéraux d’économies africaines avec l’Inde et la Chine, il est nécessaire de créer des règles du jeu équitables pour les producteurs du continent.

Alors que les droits intra-africains à l’importation sont généralement déjà peu élevés, le commerce agricole est souvent plus restreint. En outre, des mesures non tarifaires (MNT) augmentent le coût de transaction du commerce, notamment du commerce agricole. Malgré la réduction notable des coûts liés aux MNT dans le commerce agricole, ils restent plus prévalents que dans le commerce des produits manufacturés.

Les conséquences pour la sécurité alimentaire

En Afrique, la demande alimentaire devrait augmenter de 60 pour cent d’ici 2030. Le Programme détaillé pour le développement de l’agriculture africaine (PDDAA) prévoit une enveloppe budgétaire plus élevée pour le secteur agricole et s’est fixé pour objectif une croissance de 6 pour cent de la productivité. La ZLECAf pourrait potentiellement inverser cette tendance en encourageant l’intégration régionale et le commerce des produits agricoles. Des études prévoient une augmentation d’environ 20 à 30 pour cent du commerce agroalimentaire intra-africain jusqu’en 2035. De plus, les exportations agroalimentaires extra-africaines pourraient également progresser d’environ 3,5 pour cent. Entre ces différents secteurs, les gains devraient être particulièrement élevés pour le sucre et les produits laitiers.

Toutefois, la sécurité alimentaire de l’Afrique reste très préoccupante. Plus de 20 pour cent des Africains souffrent d’insécurité alimentaire et environ 40 pour cent de leurs enfants souffrent d’un retard de croissance. Selon le Rapport mondial 2022 sur les crises alimentaires, plus de 140 millions d’Africains sont en grave situation d’insécurité alimentaire exacerbée par la pandémie de Covid-19 et la guerre en Ukraine. La ZLECAf pourrait avoir une incidence positive sur la sécurité alimentaire du continent de plusieurs façons.

Premièrement, l’intégration commerciale devrait améliorer l’accès aux produits alimentaires en réduisant les prix et en augmentant les revenus. Cela pourrait réduire d’un million le nombre de personnes souffrant d’insécurité alimentaire en Afrique et ce résultat pourrait être renforcé par des effets indirects à long terme. Il est aussi largement prouvé que l’intégration régionale en Afrique pourrait créer de la croissance économique, de l’emploi et du pouvoir d’achat.

Deuxièmement, l’intégration du commerce régional accroît la disponibilité des produits alimentaires. Les accords commerciaux préférentiels entraînent un accroissement du commerce entre les partenaires des accords commerciaux, mais réduisent également les échanges des partenaires avec d’autres pays. En Afrique, l’expérience tirée d’accords passés montre une augmentation générale constante du commerce et de la disponibilité des aliments.

C’est pour la Communauté de développement de l’Afrique australe (CDAA) et le Marché commun de l’Afrique orientale et australe (COMESA), pour lesquels le commerce de produits alimentaires a doublé grâce à l’intégration régionale, que l’impact a été le plus fort, entre 1990 et 2012, dans les CER. Le commerce alimentaire n’a pas augmenté grâce à la mise en œuvre de la CEDEAO ; c’est la réduction des obstacles non tarifaires qui a créé des incitations à la production dans la CEDEAO, ce qui a donné lieu à une offre alimentaire accrue, soulignant ainsi l’importance de la facilitation du commerce. De manière générale, la valeur des exportations alimentaires d’un pays est de 3 à 5 pour cent plus élevée si les pays exportateurs et importateurs sont dans la même REC.

Troisièmement, le commerce intra-africain et les chaînes d’approvisionnement régionales soutenues par la coordination régionale en vertu de la ZLECAf peuvent potentiellement créer des demandes locales et y faire face. Les chaînes de valeur régionales intégrées, qui améliorent les liens en amont et en aval, peuvent réduire la dépendance externe de l’Afrique et sa vulnérabilité aux crises internationales telles que la pandémie de Covid-19 et la guerre en Ukraine.

Par exemple, le commerce intra-africain peut rapidement compenser la réduction des importations internationales, seulement si des chaînes d’approvisionnement régionales existent véritablement. Nos travaux montrent que les chocs de production entre pays voisins sont étonnamment non corrélés en Afrique et peuvent par conséquent préparer le terrain pour un commerce régional tampon. Ainsi, le commerce régional devrait avoir des effets positifs sur plusieurs aspects de la sécurité alimentaire.

Notes de mise en garde et conditions préalables à la réussite de la mise en œuvre d’une ZLECAf

Il faut garder à l’esprit que les différences du niveau de développement, la fragmentation économique et politique, les chaînes de valeur régionales et les avantages relatifs entre pays africains peuvent être la cause d’une inégalité de répartition des gains de la libération du commerce intra-africain. Cela exige des politiques économiques pouvant rémunérer la population travaillant dans les secteurs d’importation et une acceptation accrue de la ZLECAf par la population. Selon l’Afrobaromètre 2022, la libéralisation du commerce est perçue d’un œil critique par 40 à 45 pour cent de la population africaine, alors que la grande majorité est favorable au panafricanisme.

Toutefois, les gains attendus de la ZLECAf reposent sur des pieds d’argile. La plupart des gains attendus proviennent d’une réduction des mesures non tarifaires et non pas d’une libéralisation du commerce. Cela suppose des investissements considérables dans l’infrastructure nationale et régionale et dans la facilitation du commerce. L’harmonisation des normes de qualité et des normes sanitaires et phytosanitaires est nécessaire pour faciliter le commerce. En outre, pour le Rapport de la CNUCED sur le développement économique en Afrique 2019, l’adoption de règles appropriées dans le protocole initial sera décisive pour l’industrialisation de l’Afrique. Tout cela nécessite un cadre réglementaire rigoureux. Actuellement, les règlements de la ZLECAf concernant le commerce extra-africains restent flous.

La proposition de la ZLECAf parle de zone de libre-échange mais pas d’un tarif extérieur commun. Par ailleurs, seulement 90 pour cent du commerce total sera libéralisé. Sans tarif extérieur commun, la différenciation tarifaire pourrait entraîner une concurrence fiscale entre les gouvernements et ouvrir la porte à la contrebande transfrontalière entre pays voisins n’appliquant pas les mêmes taux d’imposition. Par conséquent, une politique commerciale régionale sans coordination régionale des politiques industrielles pourrait renforcer le protectionnisme au lieu de favoriser l’intégration commerciale.

Une liste d’exclusion similaire à la liste des biens de développement de la CEDEAO (voir l’article « Exploiter le potentiel du commerce agricole intrarégional en Afrique de l’Ouest ») permet aux pays de protéger les producteurs locaux de biens qui, sinon, pourraient être importés de la région. Dans ce cas, pour les petits pays, l’argument de la taille du marché disparaît. En conséquence des accords commerciaux externes, les pays pourraient soutenir et protéger les producteurs des mêmes produits que leurs partenaires commerciaux, comme le montrent les exemples du ciment et de la volaille d’Afrique occidentale. Une coordination régionale des politiques industrielles est par conséquent nécessaire pour tirer parti de la ZLECAf.

Lukas Kornher est chercheur senior au Centre de recherche pour le développement (ZEF) à l’université de Bonn, Allemagne, où il coordonne la recherche sur les marchés et le commerce et leurs impacts sur la sécurité alimentaire et nutritionnelle. Ses travaux portent essentiellement sur les marchés alimentaires mondiaux et locaux, la formation des prix et le rôle du commerce.

Mengistu Wassie travaille au ZEF comme chercheur junior et prépare son doctorat sur les impacts de la ZLECAf à l’université de Bonn. Ses travaux portent essentiellement sur l’économie et la politique de développement, la sécurité alimentaire, l’économie agricole, la pauvreté et la modélisation économique.

Joachim von Braun est professeur émérite d’économie et de changement technique au ZEF, et président de l’Académie pontificale des sciences. Ses principaux domaines d’expertise sont la recherche sur l’économie et la politique de développement, la sécurité alimentaire, la nutrition et la santé, l’économie agricole, les ressources naturelles, la pauvreté et la politique scientifique.

Contact: lkornher(at)uni-bonn.de

Current Print Issue

Ajoutez un commentaire

Soyez le premier à faire un commentaire