Un méthanier amarré à un terminal pour livrer du gaz naturel liquide. Photo: Shutterstock/Wojciech Wrzesien

Lisez cet article en version anglaise

Lisez cet article en version anglaise- Share this article

- Abonnez-vous à notre newsletter

Les flux énergétiques mondiaux en transition

Les combustibles fossiles – gaz naturel, charbon et huile minérale – restent la base solide de l’approvisionnement mondial en énergie. Traditionnellement, la majeure partie de ces ressources provient de « l’ellipse stratégique de l’énergie », une zone qui s’étend du Moyen-Orient au Bassin de la mer Caspienne, et plus loin dans le grand-nord de la Russie, et qui renferme environ 70 pour cent des réserves conventionnelles mondiales connues de pétrole et de gaz. La plupart des pays membres de l’Organisation des pays exportateurs de pétrole (OPEP) se trouvent dans cette région. La Russie, qui n’est pas officiellement membre de l’OPEP, exporte également des quantités considérables de pétrole et de gaz.

Au cours des deux dernières décennies, les États-Unis sont devenus un des principaux producteurs de pétrole et de gaz, en grande partie grâce à l’adoption de la technologie de la fracturation. Les crises pétrolières des années 1970 ont été le point de départ des économies d’énergie, de l’élaboration de nouvelles technologies, des efforts visant à réduire la dépendance aux importations de combustibles fossiles et, en fin de compte, du début de l’expansion des énergies renouvelables.

En raison de tous ces facteurs, l’importance de l’OPEP a diminué. En même temps, ses membres ont continué de s’arroger une part considérable du marché et d’accumuler des recettes chiffrées en milliards, notamment en raison du développement de la République populaire de Chine, dont la demande en d’énergie est toujours croissante et qui est aujourd’hui reconnue comme un nouvel acteur sur la scène économique mondiale.

Le modèle établi est en crise

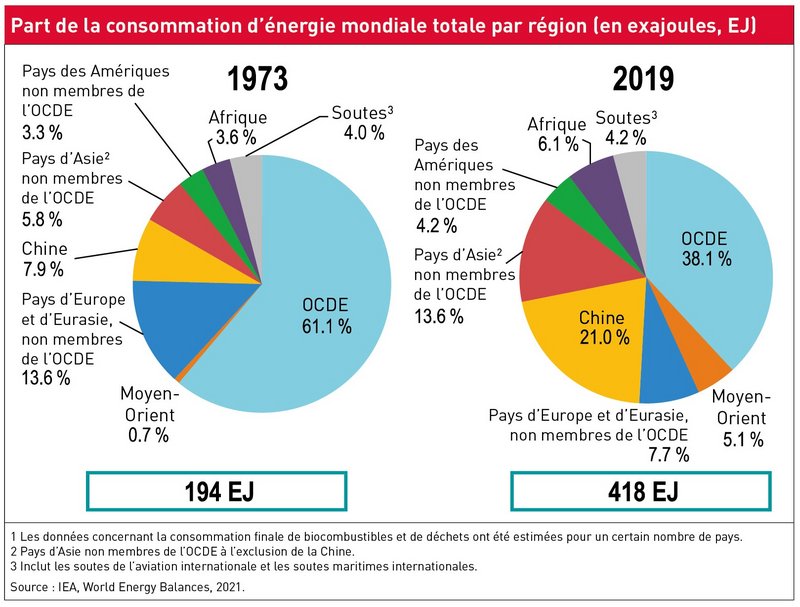

Selon les chiffres de l’Agence internationale de l’énergie (AIE), la consommation mondiale d’énergie a plus que doublé (de 194 à 418 exajoules) depuis le début des années 1970. Les pays très industrialisés de l’OCDE en Amérique du Nord et en Europe, mais aussi le Japon, restent les plus gros consommateurs d’énergie. Toutefois, dans ces régions, on constate une stagnation, voire un recul de la consommation d’énergie primaire.

Ces pays ont fait des efforts payants, notamment en améliorant l’efficacité énergétique pour découpler la croissance économique de la consommation d’énergie. Leur situation contraste de manière frappante avec celle des économies émergentes en Asie du Sud et de l’Est (surtout la Chine, l’Inde, la Corée du Sud et l’Indonésie). Au cours des quatre dernières décennies, une part considérable de la consommation mondiale d’énergie a basculé vers ces régions (voir la figure ci-dessous). Dans les décennies à venir, et compte tenu de sa forte croissance démographique, l’Afrique devrait devenir un facteur important de ce jeu mondial qu’est le Monopoly de l’énergie.

Les combustibles fossiles – pétrole, gaz et charbon – parcourent des milliers de kilomètres en bateau, par oléoducs et par gazoducs, avant d’atteindre les grands centres d’Europe, d’Amérique du Nord et de Chine où ces ressources sont utilisées. Selon l’AIE, l’Arabie saoudite, la Russie, l’Irak, le Canada et les Émirats arabes unis (EAU) sont les plus importants exportateurs de pétrole du monde en quantité. Avec le gaz naturel, la situation est différente. Les cinq exportateurs les plus importants sont la Russie, le Qatar, la Norvège, l’Australie et les États-Unis. Les cinq principaux importateurs de gaz – des pays qui, dans certains cas, sont très dépendants de ces importations – sont la Chine, le Japon, l’Allemagne, l’Italie et le Mexique.

Les énergies renouvelables ne sont plus le privilège des pays riches

Depuis environ 2000, on constate dans le monde entier une expansion très dynamique des énergies renouvelables (surtout éoliennes et photovoltaïques). Selon EurObserv’ER, qui suit les nouveautés dans ce secteur, les énergies renouvelables ont déjà des effets socio-économiques importants et positifs. Rien qu’en 2020, l’utilisation des énergies renouvelables dans les 27 États membres de l’Union européenne (UE-27) a permis d’éviter la production de 528 millions de tonnes d’émissions de CO2, a remplacé 164,6 Mtoe (million de tonnes d’équivalent-pétrole) de combustible fossile, a permis d’économiser 35 milliards d’euros en importations, et de créer et assurer 1,3 million d’emplois dans le secteur des énergies renouvelables.

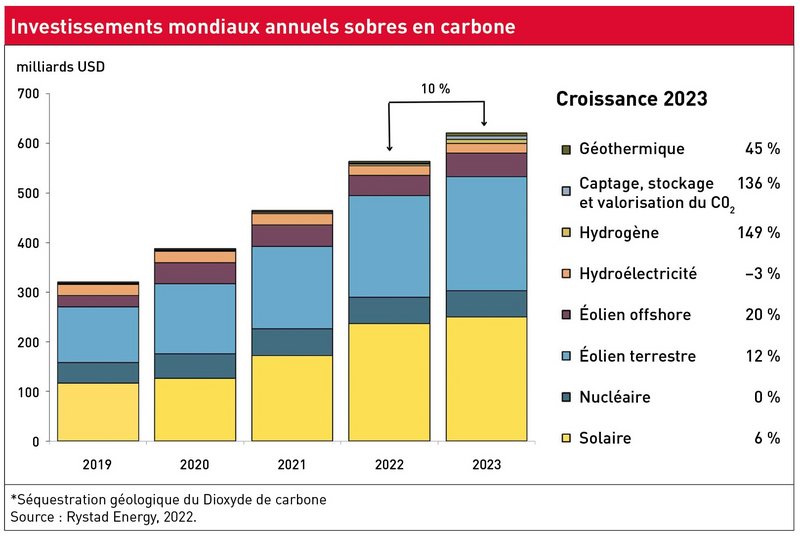

Les analystes de l’énergie tels que Bloomberg New Energy Finance (BNEF) ont constaté non seulement un changement des flux commerciaux, mais aussi un changement notable des investissements (voir la figure ci-dessous). La part essentielle des nouveaux investissements dans le secteur de l’énergie va, et de loin, aux technologiques renouvelables ou à faible teneur en carbone plutôt qu’à la recherche de combustibles fossiles.

Selon une étude réalisée par Rystad Energy, une entreprise de conseil en énergie, les investissements dans les énergies à faible teneur en carbone ont atteint 560 milliards de dollars US (USD) en 2022. Cette entreprise prévoit que les investissements atteindront 620 milliards USD en 2023. Le solaire et l’éolien (onshore et offshore) bénéficieront le plus de cette augmentation. Parallèlement à la production hydroélectrique, géothermique et à base d’hydrogène, Rystad classe l’énergie nucléaire, mais aussi la capture, l’utilisation et le stockage du carbone (CCUS), dans les technologies à faible teneur en carbone.

Les énergies renouvelables ne sont donc plus un luxe dont profitent les pays industrialisés privilégiés ; elles sont aujourd’hui un puissant facteur économique et un moteur de l’innovation avec une viabilité commerciale. Jusqu’à maintenant, toutefois, les énergies renouvelables se sont essentiellement limitées au secteur électrique. Le développement de l’électrification des transports – sous la forme de véhicules électriques – et le chauffage domestique, par exemple avec les pompes à chaleur, remontent à peu. L’énergie éolienne, hydroélectrique, solaire et géothermique a tendance, par nature, à être disponible localement.

La majeure partie de l’électricité produite par des énergies renouvelables alimente les réseaux européens de transport et elle est commercialisée dans toute l’Europe sur un marché libéralisé. Contrairement au pétrole, au charbon et au gaz, les énergies renouvelables ne sont pas commercialisées en tant que produit transcontinental : aucun câble sous-marin ne relie l’Europe à l’Amérique du Nord ou du Sud.

La guerre déclarée par la Russie à l’Ukraine est le moteur de la transition énergétique mondiale

Pendant de nombreuses décennies, y compris pendant toute la durée de la guerre froide, la Russie a été un fournisseur fiable de gaz abordable à l’Europe. Ce gaz était transporté par gazoduc et traversait l’Europe de l’Est avant d’arriver en Europe de l’Ouest où il était un important pilier du modèle occidental d’économie et de croissance. Avec l’invasion de l’Ukraine par la Russie, ce modèle a plus ou moins implosé du jour au lendemain.

En riposte à la guerre d’agression menée par la Russie, l’Union européenne (UE) a imposé des sanctions aux entreprises russes et aux particuliers gravitant dans les sphères de la politique et des affaires. Cette décision a affecté les secteurs de la finance, de l’énergie et des transports. Depuis lors, l’UE s’efforce de se libérer des importations énergétiques russes aussi rapidement que possible.

Au début de 2021, par exemple, plus de 53 pour cent du gaz consommé en Allemagne venait de Russie, mais en quelques mois seulement, ce pourcentage est pratiquement tombé à zéro, s’il faut en croire les chiffres fournis par la Fédération allemande des industries de l’énergie et de l’eau (BDEW). Il a fallu pour cela se tourner vers d’autres pays fournisseurs de gaz et faire d’importantes économies d’énergie dans les ménages et l’industrie.

Commencée – pas tout à fait volontairement – en 2022, la diversification accélérée de l’approvisionnement énergétique aux dépens du gaz russe ne signifie pas un abandon immédiat des combustibles fossiles en soi. De fait, en Allemagne, les centrales au lignite désaffectées ont été remises en service pour assurer la fourniture d’électricité en hiver et remplacer le gaz naturel dans le mix énergétique.

Plusieurs pays de l’UE se tournent vers les marchés énergétiques internationaux pour se procurer du gaz naturel liquéfié (GNL) – qui n’échappe pas totalement à la controverse du fait de ses caractéristiques environnementales mais qui fait toujours l’objet d’une forte demande. Résultat : l’approvisionnement en GNL est aujourd’hui hors de portée pour les économies les plus faibles.

Le GNL est un gaz naturel dont la température a été abaissée à -162° Celsius, processus qui le met à l’état liquide, état dans lequel il n’occupe que 1/600e de son volume initial, ce qui lui permet d’être transporté par navires-citernes. Ces bateaux s’amarrent à des terminaux flottants également appelés unités flottantes de stockage et de regazéification (USFR) dans lesquelles le GNL est ramené à température normale avant d’alimenter le réseau de transport de gaz. Les principaux pays exportateurs mondiaux de GNL sont le Qatar, l’Australie et les États-Unis.

À court terme, l’objectif des nouveaux terminaux flottants de GNL – qui ont fait l’objet d’une approbation accélérée – est de contribuer à la sécurité de l’approvisionnement énergétique. À moyen terme, l’infrastructure des terminaux devrait être capable de recevoir de l’hydrogène (exempt de carbone) à la place du gaz naturel. Cette réduction rapide et générale des importations de gaz, de pétrole et de charbon russe semble irréversible, du moins pour l’instant.

La Russie s’efforce par conséquent de compenser ses pertes de recettes en réorientant ses exportations vers des pays tels que la Chine. L’Inde, elle aussi, stocke le pétrole brut bon marché de Russie. Toutefois, en attendant l’élaboration et l’expansion de l’infrastructure de gazoducs nécessaires, ces exportations ne représentent actuellement qu’une fraction des niveaux antérieurs. Cela a parfois des conséquences étranges et néfastes pour l’environnement.

Comme les puits de gaz, une fois ouverts, ne peuvent être refermés immédiatement, la Russie se résout souvent à avoir recours au torchage pour brûler le gaz naturel résiduel qui s’échappe des puits. Le journal Handelsblatt et d’autres médias ont également fait état d’une situation extraordinaire dans laquelle l’Arabie saoudite – un des premiers producteurs de pétrole du monde – avait stocké du pétrole russe à bas prix pour produire de l’électricité, et ainsi bénéficié de la chute des prix du marché.

Émergence de nouvelles sources d’énergie et de nouveaux flux commerciaux

Néanmoins, la notion selon laquelle la période dorée des combustibles fossiles touche à sa fin n’est plus un vœu pieux de la part des ONG environnementales. Dans son dernier World Energy Outlook 2022 (Perspectives énergétiques mondiales 2022), l’AIE prévoit également que l’ère de la croissance des combustibles fossiles tire à sa fin, avec un pic de la demande mondiale de combustibles fossiles, suivi d’un déclin régulier dans les décennies à venir.

Le type de système énergétique nécessaire pour l’avenir est aujourd’hui indiscutable en politique, dans le monde des affaires et dans la société : ce qu’il faut, c’est un système énergétique radicalement décarboné, exempt de combustibles fossiles, qui réduise sensiblement sa consommation de ressources et ses émissions liées à l’énergie, peut-être pas à zéro, mais certainement à un niveau compatible avec la neutralité climatique.

La neutralité climatique ne peut pas être atteinte avec le niveau actuel de combustibles fossiles utilisés. Les objectifs d’atténuation fixés dans l’Accord de Paris ne pourront être atteints qu’avec un changement rapide de direction des politiques énergétiques et climatiques de nombreux pays, sur la base de l’utilisation d’énergies neutres en carbone.

C’est ainsi que ces dernières années, l’hydrogène a été salué par de nombreux décideurs comme une potentielle source d’énergie et d’espoir pour l’avenir. Il existe actuellement dans le monde plusieurs douzaines de stratégies ou de feuilles de route basées sur l’hydrogène et le nombre de projets « hydrogène » annoncés augmente régulièrement. Les avantages technologiques et environnementaux proclamés de l’hydrogène tiennent à sa caractéristique de source énergétique locale exempte de carbone et à ses nombreuses applications potentielles, y compris pour le stockage de l’électricité et son utilisation comme combustible ou comme intrant dans l’industrie et les transports.

La production à faibles émissions de carbone de dérivés de l’hydrogène tels que l’ammoniac, le méthanol et des combustibles synthétiques est théoriquement possible. Mais dans l’état actuel des choses, la production d’hydrogène et de ses dérivés est généralement un processus très consommateur d’énergie et, par conséquent, très producteur d’émissions. La production d’hydrogène renouvelable est la plus abordable et efficace dans les régions du monde très ensoleillées et battues par les vents ce qui, en théorie, offre d’innombrables possibilités de développement économique dans les régions et les pays du monde entier dont on n’avait jamais pensé, auparavant, qu’ils disposaient d’abondantes ressources énergétiques.

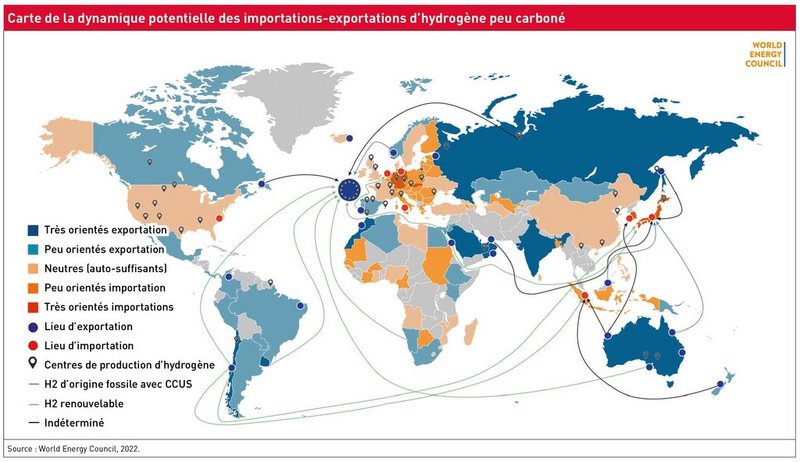

De fait, de nouveaux pays apparaissent aujourd’hui sur la carte géopolitique mondiale et participent aux débats de politique énergétique : à côté des actuels pays exportateurs de combustibles fossiles – Arabie saoudite, Qatar et EAU, qui devront s’adapter au monde post-combustibles fossiles – de nouveaux acteurs se positionnent, avec de mégaprojets, dans le secteur prospectif de l’hydrogène. C’est le cas de l’Australie (qui après avoir exporté du charbon, exporte maintenant de l’énergie solaire et de l’hydrogène) et du Chili (qui se positionne comme exportateur d’hydrogène et de silicium, une matière première utilisée pour les batteries et l’e-mobilité). L’Inde, l’Afrique du Sud, le Maroc, la Namibie, la Colombie, la Mauritanie, Oman et l’Égypte (pour ne citer que quelques-uns des pays ayant de nouvelles ambitions de production et d’exportation potentielles d’hydrogène) prennent position sur ce marché.

On est, dès à présent, témoins d’une « course à l’hydrogène ». Grâce à des accords et des partenariats énergétiques, les gros consommateurs d’énergie d’Amérique, d’Europe et d’Asie de l’Est souhaitent créer des liens avec des pays ayant de bonnes conditions climatiques pour produire et exporter de l’hydrogène.

Cette situation est créatrice d’opportunités et de risques. Devenir exportatrices d’une énergie propre et renouvelable, mais encore rare, par conséquent précieuse, à savoir l’hydrogène, offre une grande opportunité de développement aux économies marginalisées du sud, car cette opportunité ouvre des perspectives de croissance, d’emploi, de prospérité et d’innovation. En même temps, il existe un risque d’extractivisme énergétique néocolonial et de « malédiction des ressources » qui a frappé de nombreux pays producteurs de pétrole et de gaz : les énormes gains à l’exportation et les recettes fiscales générées par les multinationales ont souvent fini dans les mains d’une petite élite corrompue sans améliorer de manière significative le niveau de vie de l’ensemble de la population.

Par ailleurs, on ne sait pas encore très bien quels modes de transport de l’hydrogène prévaudront à moyen et long terme : hydrogène gazeux liquéfié, ou sous la forme d’ammoniac ou de méthanol, ou, sinon, recours à de nouvelles méthodes de stockage et molécules, qu’on appelle vecteurs liquides biosourcés (LOHC). Il est probable que plusieurs technologies et marchés verront le jour à l’échelle mondiale, chacun au service d’applications et d’industries spécifiques.

Le futur système énergétique sera probablement basé, en grande partie, sur des sources d’énergies renouvelables et sur une bien plus forte proportion d’énergie stockée temporairement. Mais comment ce système devra-t-il se présenter ? Devra-t-il être centralisé ou local ? Comment sera-t-il organisé (sur la base des principes de l’économie de marché, ou dépendant d’un haut niveau de contrôle et de fiscalité par l’État) ? Quelle part reviendra aux sources d’énergies individuelles (proportion d’énergies renouvelables, de gaz naturel ou de nucléaire) ? Quelles technologies faudra-t-il utiliser (ou ne pas utiliser) pour assurer la conformité avec les objectifs climatiques de l’Accord de Paris (séquestration géologique du dioxyde de carbone, fracturation hydraulique, géo-ingénierie ou autres mesures permettant d’atteindre un niveau d’émissions négatif) ? Est-il possible de réduire la consommation globale d’énergies et de ressources grâce à des mesures d’efficacité énergétique et, si oui, comment ? Et que dire du financement ?

Ces questions urgentes de politique énergétique, climatique et technologique font l’objet d’intenses débats mondiaux dans les domaines de la politique, des affaires et de la société et, au niveau national, les réponses qui leur seront données varieront considérablement.

Roman Buss est politologue ; il observe depuis de nombreuses années le développement des énergies renouvelables et la montée en puissance de l’hydrogène en Allemagne, en Europe et dans le monde entier. Il est cadre supérieur du Weltenergierat – Deutschland e .V., membre national représentant la République fédérale d’Allemagne au Conseil mondial de l’énergie, la plus importante instance énergétique du monde en matière de ressources et de technologies énergétiques.

Contact : buss@weltenergierat.de

Références :

BDEW 2022, Zahl der Woche LNG: Um 66 Prozent sind die europäischen LNG-Importe im Jahr 2022 im Vergleich zu 2021 gestiegen, BDEW Pressemitteilung vom 13.01.2023,

https://www.bdew.de/presse/presseinformationen/zahl-der-woche-lng-um-66-prozent/

BDEW 2022, Foliensatz zur Publikation „Die Energieversorgung 2022 – Jahresbericht – Bundesverband der Energie- und Wasserwirtschaft e.V. (Hg.), 20.12.2022.

https://www.bdew.de/media/documents/Jahresbericht_2022_Foliensatz_final_20Dez2022.pdf

BNEF 2022, Bloomberg New Energy Finance, Energy Transition Investment Trends 2022,

Energy Transition Investment Trends 2022 | BloombergNEF (bnef.com)

EurObserv’ER 2022, The state of renewable energies in Europe,

https://www.eurobserv-er.org/category/all-annual-overview-barometers/

Handelsblatt 2022, Wie Saudi-Arabien aus den Sanktionen gegen Russland ein Geschäft macht, 14. Juli 2022,

https://www.handelsblatt.com/finanzen/maerkte/devisen-rohstoffe/rohstoffe-wie-saudi-arabien-aus-den-sanktionen-gegen-russland-ein-geschaeft-macht/28508876.html

IEA 2022, Key World Energy Statistics,

https://www.iea.org/reports/key-world-energy-statistics-2021

IEA 2022, World Energy Outlook 2022, Internationale Energieagentur, Paris,

https://www.iea.org/reports/world-energy-outlook-2022

NTV 2023, Kreml hat sich verkalkuliert. Putin hat ein gewaltiges Öl-Problem,

https://www.n-tv.de/wirtschaft/Putin-hat-ein-gewaltiges-Ol-Problem-article23836500.html?utm_source=pocket-newtab-global-de-DE, 11.01.2023

Rystad Energy 2023,Low-carbon investments to rise by $60 billion in 2023 as inflation weakens; hydrogen and CCUS spending to surge,

https://www.rystadenergy.com/news/low-carbon-investments-to-rise-by-60-billion-in-2023-as-inflation-weakens-hydroge

Telepolis 2023, Trotz Sanktionen: USA profitieren weiter von russischen Öllieferungen, 18.01.2023,

https://www.telepolis.de/features/Trotz-Sanktionen-USA-profitieren-weiter-von-russischen-Oellieferungen-7462116.html

Weltenergierat 2022, Energie für Deutschland - Fakten, Perspektiven und Positionen im globalen Kontext,

https://www.weltenergierat.de/publikationen/energie-fuer-deutschland

World Energy Council 2022, World Energy Insights,

https://www.worldenergy.org/assets/downloads/World_Energy_Insights_Executive_Summary_Regional_insights_into_low-carbon_hydrogen_scale_up_April_2022.pdf?v=1653493797, Seiten 5-6

Current Print Issue

Ajoutez un commentaire

Soyez le premier à faire un commentaire