Élément d’un système de récépissé d’entrepôt en Ouganda : le contrôleur de la qualité mesure la teneur en humidité du maïs séché.

Photo: WFP/M. Hofer

- Share this article

- Abonnez-vous à notre newsletter

Amélioration de la commercialisation des céréales grâce aux systèmes de récépissés d’entrepôt

Les systèmes de récépissés d’entrepôt (SRE) sont un ensemble de structures et de procédures interdépendantes mises en place pour garantir le respect des obligations contractuelles associées à un récépissé d’entrepôt. Le récépissé prouve qu’une personne donnée a cédé la détention d’une denrée spécifiée (par ex. des céréales) à un tiers stockant ladite denrée dans un endroit précis (entrepôt ou silo).

Le déposant désigné peut être un exploitant agricole, un groupe d’exploitants agricoles, un transformateur ou un négociant. L’émetteur du récépissé d’entrepôt, qui peut être présenté comme l’exploitant de l’entrepôt, détient la denrée stockée selon le principe de la garde des avoirs, ce qui veut dire que l’exploitant de l’entrepôt ne possède pas les denrées déposées et qu’en cas de liquidation ses créditeurs ne peuvent avoir recours aux denrées stockées. Cela tient à ce que le titre de propriété de la denrée reste au déposant ou, lorsque la législation reconnaît le récépissé d’entrepôt comme un acte de propriété (comme c’est le cas en Ouganda), à toute autre partie à laquelle le récépissé a été correctement cédé. L’exploitant de l’entrepôt est juridiquement tenu de compenser toute perte de valeur de la denrée déposée autre que celle qui résulte de l’évolution des prix. La responsabilité de l’exploitant inclut la perte due à la détérioration de la qualité de la denrée (par ex. moisissure des grains de maïs qui perdent ainsi de leur valeur). Le vol, les dégâts causés par un incendie, etc., peuvent également entraîner des pertes. En payant au déposant l’équivalent de la perte de valeur, l’exploitant de l’entrepôt est habilité à déduire les frais de stockage dus par le déposant.

En vertu du SRE, il est non seulement possible de négocier en cédant le récépissé mais le déposant peut également utiliser la denrée stockée comme garantie d’un emprunt. Généralement, les petits exploitants agricoles et les petits négociants ne possèdent pas de biens susceptibles d’être acceptés comme garantie par les banques et autres prêteurs officiels. Par conséquent, un récépissé d’entrepôt peut être un important moyen d’emprunter. De la même façon, les grosses entreprises telles que les entreprises de transformation et d’exportation peuvent en tirer parti lorsqu’elles ont besoin de stocker d’importants volumes de produits agricoles (par ex. pour les transformer ou les exporter).

Avantages des SRE

La garantie de la préservation de la qualité et de la quantité des denrées stockées dans les entrepôts en vertu d’un SRE offre les avantages suivants.

Meilleure commercialisation de la récolte au profit des producteurs et autres acteurs : le SRE facilite le regroupement des céréales et autres denrées par les petits exploitants agricoles. Dans la plupart des pays africains, la production de céréales est dominée par de petites exploitations agricoles comptant généralement moins de deux hectares et souvent très dispersées. Les acheteurs doivent supporter des coûts de regroupement des produits des exploitants et ces coûts sont répercutés aux producteurs dont les marges sont par conséquent réduites. En vertu d’un SRE, des groupements de petits exploitants agricoles peuvent déposer leurs céréales dans des entrepôts centraux, ce qui réduit le coût de l’approvisionnement. Ce coût est encore réduit par le fait que les acheteurs n’ont pas à matériellement échantillonner les céréales qu’ils ont l’intention d’acheter : la qualité et la quantité des céréales stockées dans l’entrepôt sont précisées sur le récépissé d’entrepôt et l’exploitant de ce dernier garantit la livraison. Les acheteurs peuvent par conséquent négocier les achats en se basant sur les informations figurant sur le récépissé d’entrepôt et, une fois le paiement effectué, ils peuvent prendre les dispositions de logistique nécessaires à la collecte.

Les exploitants agricoles peuvent négocier directement avec de gros acheteurs tels que les grossistes, les transformateurs et les exportateurs, sans passer par divers intermédiaires. La position des exploitants agricoles lors des négociations s’en trouve renforcée, sans compter que ce processus réduit la chaîne de commercialisation et améliore la marge des producteurs. De plus, le commerce étant basé sur les volumes mais aussi sur la qualité, les producteurs peuvent bénéficier de primes à la qualité, ce que les petits producteurs de céréales de la plupart des pays africains peuvent rarement obtenir. Un SRE exige l’adoption des poids standards et les céréales livrées sont pesées sur des bascules correctement calibrées. Cela minimise le risque de tromperie délibérée sur la quantité, phénomène très courant dans le commerce des céréales en Afrique où les poids et mesures sont rarement normalisés.

Actuellement, divers facteurs contraignent la plupart des petits exploitants agricoles à vendre la majeure partie de leur récolte pendant la saison de la moisson, lorsque les prix sont très bas. Comme ils ne disposent pas d’installations de stockage suffisantes et ne peuvent répondre aux besoins de consommation de leur ménage sans vendre leur récolte, dans la mesure où ils n’ont pas ou ont peu accès au crédit à la consommation, ils ne peuvent repousser à plus tard la vente de leur récolte de manière à profiter de l’augmentation saisonnière des prix. Par ailleurs, les exploitants voulant acheter des intrants pour la prochaine saison des semis, deux mois après la récolte, sont parfois dans l’impossibilité de repousser la vente à leur profit. Par contre, grâce au SRE, ils peuvent accéder au crédit sur stock et adapter leur stratégie de commercialisation de la récolte à la fluctuation des prix.

Les exploitants d’entrepôts ne peuvent que déstocker les denrées entreposées sur présentation des récépissés et les exploitants agricoles, ainsi que les autres déposants, ne peuvent que céder les récépissés aux tiers qui les ont payés. Les exploitants agricoles ont ainsi la garantie d’être payés pour les stocks vendus. Dans la plupart des communautés d’exploitants agricoles où un tel système n’existe pas, les exploitants agricoles ne traitent qu’en espèces ou qu’avec des négociants avec lesquels ils entretiennent de longue date des relations de confiance. Ces situations ont tendance à créer des problèmes de liquidité et à réduire le nombre de négociants en concurrence pour acheter la récolte à la moisson – la concurrence peut contribuer à améliorer les prix payés aux producteurs. Certains exploitants agricoles peuvent également tirer parti du SRE pour commercialiser des denrées à valeur ajoutée. Par exemple, au lieu de vendre du riz paddy, les riziculteurs peuvent le déposer chez des blanchisseurs qui le traitent contre paiement. Les exploitants utilisant le SRE de cette façon peuvent obtenir un financement sur stock pour répondre à la consommation du ménage et à d’autres besoins, tout en attendant que la récolte soit transformée et que le riz blanchi soit vendu, ce qui leur donne la possibilité d’améliorer le revenu du ménage. C’est ce qui s’est produit, par exemple dans les sous-secteurs du café et du coton en Tanzanie et en Ouganda, respectivement.

Amélioration de l’accès au crédit grâce à l’offre de garanties appropriées. Le SRE facilite l’accès des ménages agricoles au crédit. Une demande de crédit sur stock a tendance à être plus simple car souvent elle ne nécessite pas la fourniture d’un état des flux de trésorerie, ce que la plupart des petits exploitants agricoles sont dans l’incapacité de faire. En plus d’atténuer les problèmes de financement des besoins de consommation des ménages, ce système permet aux exploitants agricoles de conclure des contrats à terme avec des fournisseurs pour la livraison en temps voulu des intrants agricoles. Les exploitants peuvent faire cela sans avoir à vendre leur récolte et par conséquent à renoncer à des gains potentiels en fonction des fluctuations normales des prix saisonniers. Les exemples des sous-secteurs du maïs au Ghana et en Zambie montrent que la rentabilité de l’utilisation d’un engrais s’améliore considérablement si la céréale produite est commercialisée dans le cadre d’un SRE. Par exemple, au Ghana, le rapport valeur-coût, qui peut être utilisé pour mesurer la rentabilité de l’utilisation d’un engrais, passe de 1,4, lorsque la céréale est commercialisée sans SRE, à 2,05 lorsque les exploitants agricoles utilisent ce système pour commercialiser leur production. Cela tient en grande partie au fait que les exploitants agricoles peuvent mieux choisir le moment de vendre leur récolte et tirer parti d’une augmentation saisonnière des prix et/ou vendre à des acteurs du marché plus en aval dans la chaîne de commercialisation (par ex. à de gros négociants et des transformateurs) pour obtenir de meilleurs prix. Le système peut par conséquent accroître la capacité des petits exploitants agricoles à utiliser des intrants susceptibles d’améliorer la productivité de leur exploitation et la production de céréales.

Amélioration du stockage entraînant une réduction des pertes post-récolte. En encourageant les petits exploitants agricoles à stocker les céréales dans de meilleures installations de stockage, le SRE peut contribuer à réduire les pertes post-récolte. La plupart des petits exploitants agricoles stockant leurs céréales dans des installations inadaptées, les pertes post-récolte sont très élevées dans la majeure partie des pays africains. Elles varient, selon estimation, de 11 pour cent pour le riz à 19 pour cent pour le maïs, et leur valeur est au moins égale à la valeur des importations annuelles de céréales. La réduction des pertes post-récolte profite par conséquent aux ménages agricoles mais contribue également à améliorer la sécurité alimentaire des pays où les céréales constituent le principal aliment de base.

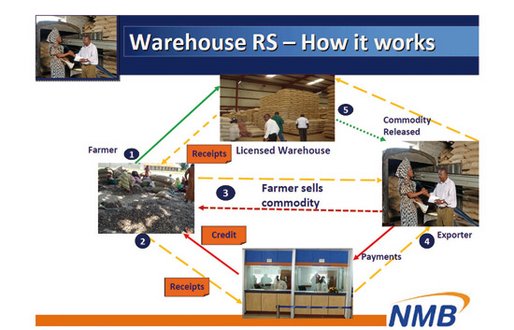

Fonctionnement du système de récépissé d’entrepôt

• Les petits exploitants agricoles livrent leur récolte à leur groupement (qui peut être une association ou une coopérative de premier niveau).

• À réception de la livraison de chaque petit exploitant agricole, le groupement la contrôle pour s’assurer qu’elle répond aux normes de qualité minimale, puis

• il délivre un récépissé (documentant le volume livré) au petit exploitant auquel il peut également faire « un premier versement ».

• Lorsque la taille minimale du lot stipulée par l’exploitant d’entrepôt a été atteinte, le groupement livre la récolte cumulée à l’exploitant d’entrepôt désigné qui

• délivre un récépissé d’entrepôt sur lequel figurent le volume et la qualité de la récolte déposée par le groupement dans l’entrepôt désigné.

• Sur la base du récépissé d’entrepôt, le groupement peut obtenir un financement sur stock lui permettant d’acheter d’autres produits récoltés par ses membres. Le récépissé est transféré à la banque de financement.

• Plus tard au cours de la campagne de commercialisation, lorsque le groupement considère que l’offre sera la meilleure, il vend la récolte à l’acheteur qui lui propose le meilleur prix.

• L’acheteur effectue directement son paiement à la banque de financement, reçoit le récépissé d’entrepôt en retour et prend livraison de la récolte.

• Après déduction du montant de l’emprunt et des frais de financement (intérêt inclus), la banque crédite le compte du groupement du montant du solde.

• Le groupement déduit ensuite tous les frais de commercialisation et paie le solde à ses membres sous forme d’un « second versement » en fonction du volume fourni par chaque membre.

Facteurs restrictifs

Malgré ces avantages, les progrès enregistrés dans la promotion de ces établissements en Afrique ont été désespérément lents. Les facteurs contribuant à cette lenteur sont les suivants.

Questions juridiques concernant la cession des droits. Les banques citent souvent l’incertitude concernant les droits des parties auxquelles les récépissés d’entrepôt sont cédés comme raison principale de leur réticence à offrir un financement sur stock en vertu d’un SRE. Fondamentalement, les banques ne veulent pas prendre le risque de s’exposer à des litiges longs et coûteux devant les tribunaux pour exercer leur droit de vendre les stocks garantis en cas de défaillance de l’emprunteur. Certains pays, par exemple la Tanzanie, l’Ouganda et la Zambie, ont essayé de résoudre ce problème en promulguant des lois habilitant les entrepôts. Toutefois, des inquiétudes quant à la capacité des autorités de réglementation à appliquer efficacement ces lois et faire respecter les normes applicables aux entrepôts ont sapé la confiance dans le cadre réglementaire et, par conséquent, dans les possibilités de financement sur stock créées par les SRE.

Absence ou sous-développement d’institutions complémentaires. Lorsqu’un SRE est créé en l’absence de structures complémentaires, telles que des plateformes de négoce fiables, visant à faciliter la vente des denrées stockées, il est difficile de garantir une utilisation importante du système. Les banques, par exemple, hésitent particulièrement à prêter sur la base de produits stockés lorsqu’il n’existe aucun système de négoce structuré, cette absence créant des problèmes de liquidation de la garantie en cas de défaillance de l’emprunteur. Cela vaut également pour l’absence de systèmes fiables d’informations sur le marché qui complique la tâche des prêteurs qui doivent correctement estimer et suivre la valeur des céréales qu’ils ont financées.

Équilibre du compromis entre objectifs de protection sociale et durabilité des SRE. Le fait que dans la plupart des pays africains la production agricole est essentiellement assurée par des petits exploitants agricoles tend à inciter les gouvernements et les donneurs à mettre l’accent sur la mise en place de systèmes s’adressant exclusivement à eux. Comme indiqué dans l’encadré ci-dessous, ces systèmes ont souvent bien du mal à assurer leur durabilité. La solution consiste donc à mettre en place des SRE commercialement viables, ouverts à des acteurs opérant à plus grande échelle et notamment aux gros exploitants agricoles, aux négociants et aux transformateurs. Les enseignements tirés de l’expérience de la Tanzanie et de la Zambie, par exemple, montrent que les petits exploitants agricoles peuvent être habilités à accéder à de tels systèmes à condition de favoriser la création de groupements de petits exploitants ayant la capacité de regrouper les céréales récoltées et d’en assurer la commercialisation collective. Le manque de clarté quant à leur statut juridique (en tant qu’entités aptes à engager des transactions commerciales nécessitant la signature de contrats) freine parfois la participation active de tels groupements. Dans la plupart des pays africains, la législation existante ne reconnaît le statut d’entités juridiques qu’aux entreprises et coopératives agréées. Compte tenu des antécédents mouvementés des coopératives en Afrique, la plupart des petits exploitants hésitent à y adhérer. L’élargissement de la reconnaissance juridique à d’autres formes d’organisations d’exploitants agricoles favorisera par conséquent une participation plus active des groupements de petits exploitants aux activités commerciales et financières liées aux SRE.

Accès limité à une infrastructure matérielle adaptée. Dans la plupart des pays africains, les investissements privés dans les activités commerciales d’entreposage ont tendance à être concentrés autour des ports. La capacité d’entreposage est souvent limitée dans les communautés rurales assurant la majeure partie de la production de céréales. Lorsque de telles installations existent, c’est souvent l’État qui en est le propriétaire majoritaire. Les efforts visant à attirer des investissements du secteur privé dans ces régions n’ont guère été couronnés de succès, en grande partie parce que la demande d’entreposage commercial par des tierces parties reste faible.

Politiques invalidantes. Dans bien des cas, les politiques invalidantes ont été les formes de contraintes les plus néfastes au développement des SRE. À titre d’exemple, citons les interventions ponctuelles sur les marchés des céréales telles que l’imposition imprévisible d’interdictions d’exporter, la dispense de payer les droits d’importation et la fixation de prix minimums sur les marchés des céréales. Souvent, ces interventions sont essentiellement justifiées par des considérations de sécurité alimentaire. Rien n’indique vraiment que ces interventions peuvent avoir un impact considérable sur les prix à la consommation. Au contraire, elles ne font qu’accentuer les incertitudes pesant sur les marchés des céréales. En conséquence, les négociants et les transformateurs n’ont pas envie de garder des stocks importants de céréales ou de se sentir liés par des contrats à terme avec application ultérieure de prix fixes. Les petits exploitants agricoles se retrouvent alors avec des stocks sur les bras et sont exposés à d’importantes fluctuations de prix dues aux interventions du gouvernement sur les marchés. Certains gouvernements ont tenté d’utiliser des réserves stratégiques de céréales pour atténuer la variabilité des prix. Toutefois, de nouveaux témoignages donnent à penser qu’en isolant intégralement le processus d’achat, de stockage et de mise en vente du marché, les gouvernements finissent par pousser le secteur privé hors du marché et, par conséquent, par freiner le développement d’institutions du marché telles que le SRE.

Que nous réserve l’avenir ?

Les petits exploitants agricoles ont tout à gagner des améliorations que la mise en place de systèmes viables de récépissés d’entrepôts apportera en matière de commercialisation et de financement de la production de céréales. Les gouvernements africains doivent par conséquent faire en sorte que les SRE et les systèmes apparentés de commerce et de financement soient partie intégrante des stratégies visant à favoriser la production agricole et l’amélioration de la productivité. Pour cela, il est non seulement important de promulguer des lois habilitantes mais aussi de s’attaquer aux autres contraintes concernant l’infrastructure de stockage ainsi qu’aux politiques invalidantes qui freinent le développement de ce système. Par ailleurs, la durabilité du système n’a pas à être sacrifiée au nom de l’accès des petits exploitants agricoles dans la mesure où il a été démontré qu’en encourageant la création d’associations d’exploitants agricoles bien structurées de premier niveau et en les habilitant à regrouper les récoltes et à les commercialiser collectivement on peut atteindre le même objectif, même en ouvrant le SRE à tous les acteurs.

Promotion des SRE en Afrique : une tâche difficile

Dès les années 1990 de nombreux gouvernements et donneurs se sont efforcés de promouvoir des SRE accessibles aux exploitants agricoles avec pour premier objectif d’améliorer l’accès au financement. Les grosses entreprises commerciales pouvaient accéder au financement sur stock grâce à un système en vertu duquel des compagnies internationales d’inspection acceptaient de garantir les intérêts des prêteurs en fournissant des services de gestion des garanties. Le coût élevé de ces services excluait pratiquement l’accès des petits exploitants agricoles et des petits négociants et le financement disponible s’adressait essentiellement aux exportations/importations. Ils ne présentaient pratiquement aucun intérêt pour le commerce intérieur de produits agricoles. Par ailleurs, les contrats pour compte d’autrui propres à ces transactions rendaient impossible la cession des récépissés émis, si bien que ces derniers ne pouvaient en rien faciliter l’exécution des contrats commerciaux. Pour élargir l’accès à ces services, des ONG ont encouragé la mise en place de systèmes de crédit sur stock s’adressant exclusivement aux petits exploitants agricoles. Les promoteurs de ces systèmes devaient souvent assurer un contrôle intensif et offrir des garanties de prêt (qui pouvaient représenter jusqu’à 100 % du montant du crédit accordé aux exploitants agricoles). Les déséconomies d’échelle et l’importance des coûts de supervision associés à ces systèmes limitaient les efforts déployés pour les intensifier et ils étaient souvent peu durables. Un système SRE plus largement accessible et ouvert à toutes les parties a ensuite été proposé en Afrique occidentale, orientale et australe.

Une récente étude a montré que la Tanzanie dispose du SRE le plus évolué des régions situées au nord de l’Afrique du Sud. Les services d’entreposage sont essentiellement fournis par des opérateurs privés agréés par le conseil tanzanien d’agrément des entrepôts (Tanzania Warehouse Licensing Board – TWLB). Le financement sur stock est assuré par des banques commerciales auxquelles les petits exploitants agricoles peuvent accéder sous forme de groupements mobilisés par les coopératives et les associations d’exploitants agricoles de premier niveau. Toutefois, c’est dans les sous-secteurs de l’exportation de produits (cachou, café et, dans une certaine mesure, coton) que le système a connu le plus de réussite. En Tanzanie, les efforts d’extension du SRE aux céréales n’ont pas encore attiré suffisamment d’adeptes. Comme dans de nombreux autres pays, les centres SRE pour céréales voisins de communautés de production excédentaire ne dispose pas d’une infrastructure de stockage suffisante, ce qui suppose l’utilisation d’entrepôts de faible capacité (entre 100 et 200 tonnes). La viabilité d’une telle activité constitue un véritable défi. De plus, l’étude montrait clairement que la réussite dépend moins de la mise en application d’une législation habilitante que du renforcement des capacités des autorités de réglementation à faire respecter les règles et normes adoptées. Il est encore plus crucial de supprimer ou, au moins, de réduire les incertitudes liées à la politique adoptée, par exemple les interdictions ponctuelles d’exporter ou la dispense de payer des droits à l’importation qui découragent les activités de stockage privées. C’est ce qui semble être un facteur décisif expliquant les différences de résultats en Tanzanie (entre le SRE pour les sous-secteurs céréaliers et pour les produits d’exportation). Les conclusions semblent être les mêmes dans la plupart des pays africains.

Source : AGRA’s African Agriculture Status Report (à paraître).

Dr G. E. Onumah

Agricultural Marketing and Finance Specialist

Natural Resources Institute

Université de Greenwich,

Royaume-Uni

g.e.onumah@greenwich.ac.uk

Current Print Issue

Ajoutez un commentaire

Soyez le premier à faire un commentaire