Le Chicago Board of Trade, fondé en 1848, est la plus importante bourse de marché à terme de produits de base au monde (elle fait aujourd’hui partie du groupe CME).

Photo: laif

- Share this article

- Abonnez-vous à notre newsletter

De la pertinence de la spéculation

La spéculation alimentaire n’est en aucun cas un phénomène nouveau. Dans la Bible, déjà, il est fait allusion au spéculateur qui, stockant le blé, manifestement dans l’espoir de faire monter les prix, soulève la colère de ses semblables (Proverbes 11.26: Celui qui retient le blé est maudit du peuple, Mais la bénédiction est sur la tête de celui qui le vend). Par ailleurs, comme les résultats des récoltes sont imprévisibles au moment de semer, tous les participants du marché céréalier ont toujours cherché différents moyens de réduire le risque d’une fluctuation défavorable des prix. La meilleure solution est de s’accorder sur des prix garantis pour les futures livraisons. C’est l’essence même des échanges sur le marché à terme – une invention commerciale attribuée au mathématicien de la Grèce antique, Thalès de Milet. Les marchés à terme céréaliers furent instaurés au Japon dès le XVIIe siècle. Comme aujourd’hui les agriculteurs, grossistes, fabricants et institutions financières s’efforcent, les uns comme les autres, d’anticiper les fluctuations des prix dans le cadre de leurs activités économiques, la spéculation n’est pas seulement un phénomène très ancien, elle est également omniprésente sur le marché alimentaire – du moins si nous la percevons telle que l’a définie John Maynard Keynes, un des grands économistes du XXe siècle, qui fait d’elle « l’activité qui consiste à prévoir la psychologie du marché » (J. M. Keynes 1936: 161).

Cependant, plus récemment, de nouveaux participants de l’industrie financière sont entrés sur le marché à terme céréalier et leurs activités spéculatives semblent expliquer en partie la tendance actuelle à la hausse des prix sur le marché mondial des matières premières. C’est sur ce sujet que se concentre cet article.

Les marchés à terme « Forwards » et « Futures »

Alors que le commerce sur les marchés au comptant concerne des produits de base existants avec livraison immédiate et paiement au comptant desdits produits, le commerce sur les marchés à terme forward concerne les droits de livrer ou de prendre livraison, ultérieurement, de produits de base à des prix garantis. Les transactions sur le marché à terme forward peuvent être normalisées ou non. Les contrats adaptés au volume et à la date de livraison (forwards) sont convenus directement entre vendeurs et acheteurs ou via des intermédiaires et peuvent être revendus à tout moment avant échéance. Dans ce segment du marché – les contrats de gré à gré (OTC – over the counter) – la livraison réelle d’un produit de base à échéance d’un contrat ne fait pas exception. En revanche, aucun des acteurs du marché qui négocient des contrats normalisés sur les marchés à terme (futures) de produits de base n’est intéressé dans la livraison de ceux-ci. Le règlement financier n’est exigé que pour combler la différence entre le prix initialement convenu et le prix effectif du marché au comptant à l’échéance du contrat.

Lorsqu’un un opérateur s’attend à une hausse des prix du marché au comptant, il achète le jour-même des contrats qui lui garantissent, à l’échéance, une livraison à un prix inférieur à celui auquel il s’attend – il est en « position longue ». À l’opposé, s’il s’attend à une baisse des prix du marché au comptant, il conclut des contrats qui lui garantissent un prix d’achat plus élevé que prévu pour ce qu’il accepte de fournir. Il est alors en « position courte ».C’est celui qui prévoit le mieux la « psychologie du marché » qui empoche les bénéfices. C’est ce qui nous pousse à dire que ces marchés relèvent d’un pari. Si, par exemple, l’opérateur A a acheté le droit de recevoir une tonne de blé pour 100 dollars alors que le prix réel du marché au comptant à l’échéance du contrat est de 110 dollars, il a le droit de recevoir 10 dollars de l’autre partie contractante, l’opérateur B. En effet, pour tenir sa promesse, l’opérateur B doit acheter le blé à 110 dollars la tonne sur le marché au comptant et le revendre 100 dollars à l’opérateur A, ce qui se traduit par une perte de 10 dollars pour l’opérateur B, soit l’équivalent de son obligation de règlement au comptant. Dans cet exemple, c’est l’opérateur A qui a gagné son pari.

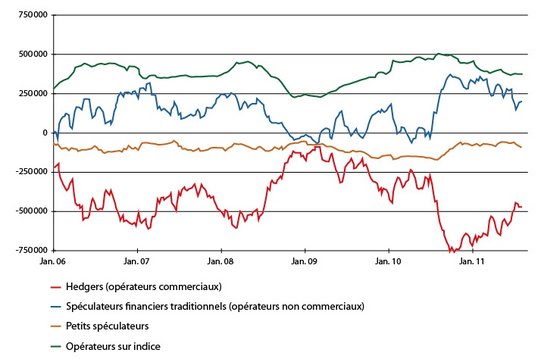

En fonction de ce qui motive leurs transactions, il existe aujourd’hui trois grandes catégories d’acteurs du marché: les opérateurs en couverture, ou hedgers, (implantés dans l’industrie alimentaire, et par conséquent également appelés opérateurs commerciaux), les spéculateurs financiers traditionnels, y compris les arbitragistes, et un type relativement nouveau d’investisseurs qui suivent l’indice (ces deux catégories étant implantées dans le secteur financier). Les données collectées à Chicago, le plus important marché à terme de produits de base alimentaires du monde, donnent un aperçu de l’importance des transactions des différents groupes d’opérateurs – bien que la collecte de données présente encore des insuffisances méthodologiques et ne soit que depuis peu raisonnablement exhaustive. Selon les informations recueillies, chacun des trois groupes représente grosso modo un tiers du volume du marché à terme des céréales.

Acteurs traditionnels

Les acteurs du marché du secteur alimentaire, qu’il s’agisse de gros producteurs ou fabricants, tiennent à se prémunir contre les risques que représentent les fluctuations des prix du marché au comptant pour assurer leurs livraisons et leurs achats. Les spéculateurs financiers traditionnels, par contre, sont attirés sur le marché à terme par des perspectives de profit dans un jeu dont les règles sont basées sur la communication d’informations, la propagation de rumeurs et la réalisation de calculs. En fonction de leurs craintes et de leurs espoirs respectifs, les intervenants des deux groupes peuvent tenir des positions longues nettes ou des positions courtes nettes. Toutefois, en tant que groupe, les opérateurs en couverture de risques (hedgers) tiennent généralement des positions courtes nettes alors que les spéculateurs traditionnels, en tant que groupe, tiennent généralement des positions longues nettes. Les spéculateurs financiers traditionnels contribuent donc généralement au fonctionnement du marché en fournissant les liquidités nécessaires lorsqu’ils adoptent des positions contraires à celles des hedgers. Si, par exemple, un exploitant agricole cherche à tenir une position courte à un prix donné, la transaction n’est possible que si quelqu’un d’autre, peu importe qu’il s’agisse d’un fabricant ou d’une institution financière, adopte une position longue.

Les arbitragistes constituent un sous-groupe particulier des spéculateurs traditionnels. Leur stratégie consiste à tirer parti des écarts de prix infimes entre différents marchés à terme (par exemple entre Chicago, Kansas City, Paris, ou Dalian) ou entre des marchés à terme ayant différentes échéances. Comme tels, les arbitragistes jouent un rôle important qui consiste à intégrer différents marchés, contribuant ainsi à l’efficacité de l’ensemble du système. De plus, c’est cette stratégie qui transmet aux marchés au comptant l’évolution de la situation sur le marché à terme.

Fluctuations des prix et bulles spéculatives

Il va de soi que les jeux d’argent comme le comportement moutonnier de ces acteurs du marché peuvent déclencher d’importantes fluctuations des prix, y compris des flambées extrêmes. Peuvent alors subvenir des bulles spéculatives, c’est-à-dire des situations de marché dans lesquelles le prix d’un actif augmente, pendant un certain temps, au-delà de ce qui semble être sa valeur fondamentale (N. G. Mankiw 2008: 194) – cette dernière constituant généralement une sorte de valeur moyenne ou normale relevant de facteurs « réels » de la demande et de l’offre. Les bulles spéculatives et une forte volatilité des prix peuvent générer des profits élevés pour les opérateurs – mais également entraîner des pertes conséquentes !

La création d’une bulle spéculative doit être perçue comme un processus qui s’alimente de lui-même: pour une raison donnée, les achats de contrats se multiplient, ce qui entraîne des hausses des prix et, par conséquent, des profits potentiels à tirer des contrats à terme déjà dans le portefeuille de l’opérateur, ce qui attire d’autres acheteurs. Tant que des acheteurs peuvent se joindre au processus, le prix du contrat à terme continue d’augmenter, jusqu’à ce que le doute s’installe et que quelqu’un commence à vendre. C’est alors le début d’un crash.

Une telle situation est probablement le prix qu’un système économique doit payer pour disposer d’une garantie basée sur les marchés financiers contre d’éventuelles pertes pour les exploitants agricoles. La participation de spéculateurs financiers à ce marché garantit la volonté des exploitants à produire des denrées alimentaires dans des conditions essentiellement imprévisibles. L’alternative serait une économie planifiée selon laquelle l’État garantirait les prix aux producteurs, comme cela a été le cas dans la réglementation du marché des céréales de la Communauté économique européenne (CEE), dans les années 1960.

Très récemment, toutefois, une troisième catégorie d’acteurs a fait son apparition sur le marché à terme, les investisseurs sur indice. On les soupçonne d’amplifier la tendance à la hausse des prix mondiaux des produits alimentaires, ce qui est le cas depuis dix ans. Les lecteurs de romans policiers savent que lorsqu’un nouveau suspect entre en scène, l’enquête doit examiner ses mobiles et ses chances d’avoir commis le crime. Alors, qui pousse les spéculateurs sur indice à intervenir sur les marchés à terme des céréales? Et sont-ils en mesure d’influencer les prix des denrées alimentaires ?

Une nouvelle dimension de la spéculation

Les investisseurs sur indice placent leur argent dans différentes catégories d’actifs qui sont pondérés par analogie avec un indice des prix. L’élaboration d’un indice est courante en économie. Par exemple, pour décrire l’évolution des prix d’un groupe de produits de base, on synthétise un prix moyen qui tient compte des prix du cuivre, des huiles minérales ou du blé, avec application de coefficients de pondération (souvent en fonction de leur pertinence dans le marché mondial). Les investisseurs sur indice ont, dans leur portefeuille, des contrats à terme pour différents produits de base, en fonction des coefficients de pondération utilisés dans l’indice. Lorsque des contrats arrivent à échéance, ils sont vendus pour éviter une livraison réelle, et de nouveaux contrats sont achetés (en volume plus ou moins identique) pour figurer dans le portefeuille selon une proportion prédéfinie – quels que soient les prix ou les rumeurs circulant sur le marché. On appelle « roulement » le processus consistant à échanger des contrats presque arrivés à échéance par des contrats à échéance ultérieure.

Pour quoi des investissements sur indice?

Quels sont les motifs des investisseurs sur indice? Premièrement, la demande de céréales va croissant à l’échelle mondiale et l’augmentation de la production a du mal à suivre celle de la demande. Depuis le milieu des années 1990, les prix du marché mondial suivent donc une courbe ascendante. Cette tendance devrait se poursuivre pendant quelques années encore. Pour les investisseurs, il est donc logique d’avoir en portefeuille des actifs dont la valeur va augmenter à moyen terme. Toutefois, comme les investisseurs financiers ne souhaitent pas stocker des céréales, ils ne s’engagent pas sur les marchés au comptant mais sur les marchés à terme avec des contrats roulants (alors que dans le cas de métaux précieux, les investisseurs financiers peuvent souhaiter posséder leurs stocks). Deuxièmement, il faut appliquer le principe selon lequel on ne doit pas mettre tous les œufs dans le même panier. On peut montrer mathématiquement que le bénéfice total est optimisé lorsque les actifs sont diversifiés et lorsque, dans chaque catégorie d’actifs, les pertes et les profits sont indépendants les uns des autres. Des études empiriques ont démontré que cela vaut pour les actions ou les obligations d’État. Troisièmement, à long terme, personne n’a plus d’intelligence que l’intelligence collective de tous les acteurs du marché – « le marché ». Autrement dit, aucun gestionnaire de fonds ne peut faire mieux que le rendement moyen d’une catégorie d’actifs en investissant dans des actifs particulièrement prometteurs. Par conséquent, au lieu d’effectuer une gestion active des fonds (ce qu’on appelle le stock picking), il est conseillé de reproduire passivement les évolutions du marché, de manière à toujours avoir en portefeuille des actions en fonction de leur pondération dans un indice. En raison de sa non-sélectivité, cette stratégie d’investissement est appelée stratégie aléatoire ou random-walk strategy (B. Malkiel).

Impacts des investissements sur indice

En raison du processus de roulement, les investisseurs sur indice n’ont pratiquement aucune incidence sur la liquidité du marché à terme. Lorsque les contrats qu’ils ont en portefeuille arrivent à échéance, ils en achètent d’autres. Cela est bien sûr avantageux pour l’opérateur commercial qui a ainsi plus de chances de se protéger contre des baisses de prix. En cas de chute des prix sur le marché au comptant, l’opérateur en couverture (hedger) perçoit néanmoins le prix garanti (plus élevé) alors que l’opérateur sur indice (index trader) subit une perte. Par contre, en cas de hausse des prix sur le marché au comptant, l’opérateur sur indice a gagné son pari et l’opérateur en couverture doit payer l’équivalent de la prime d’assurance. De toute évidence, la stratégie de l’investisseur sur indice ne peut fonctionner que si les prix des produits de base grimpent plus souvent qu’ils ne baissent, c’est-à-dire que s’ils suivent une courbe ascendante, ce qui a été le cas au cours des dix dernières années.

En résumé: les spéculateurs traditionnels tiennent à la fois des positions courtes et des positions longues et peuvent par conséquent renforcer les fluctuations de prix et les bulles spéculatives sur le marché à terme. Les spéculateurs sur indice laissent de côté les corrections de portefeuille et ne tiennent que des positions longues, renforçant ainsi la tendance à la hausse dans la mesure où, indépendamment du prix, une importante demande existe sur les marchés à terme. Plus les prix des produits de base montent et plus la tendance dure longtemps, plus les investisseurs suivent le mouvement.

Un excès d’épargne mondiale

Le comportement des investisseurs sur indice a été rendu possible par la création de nouveaux instruments d’investissement lors de la libéralisation mondiale des marchés financiers: produits négociés en bourse (Exchange Traded Commodities – depuis 2006), fonds négociés en bourse (Exchange Traded Funds – depuis 1993), et certificats d’investissement (Investment Certificates – depuis les années 1990) en produits de base. Grâce à ces instruments, des capitaux peuvent être accumulés et investis sur les marchés des produits de base – par les fonds eux-mêmes ou par les acteurs des marchés financiers spécialisés dans les risques transactionnels de différentes classes – les négociateurs swap (autre sous-catégorie de spéculateurs traditionnels).

Comme on constate, depuis quelques années, une surabondance d’épargne (saving glut - B. Bernanke) dans les pays à revenus élevés comme dans les économies émergentes (Chine, par exemple), les rendements des emprunts publics à faible risque sont aujourd’hui à peine supérieurs au taux d’inflation. Les investisseurs, grands et petits, recherchent des options de placements plus profitables et des sommes de plus en plus importantes sont affectées à la spéculation sur indice. De plus, dans le sillage de la crise financière de 2009, le marché mondial a été inondé par l’argent pratiquement gratuit des banques centrales essentiellement destiné à relancer les prêts interbancaires. Les investisseurs financiers ont toutefois cherché des investissements rentables pour cet argent facilement disponible. Hormis la création d’une nouvelle bulle sur le marché boursier (bulle qui a éclaté à la fin de l’été 2011), une incursion sur le marché des actifs matériels tels que les métaux et l’immobilier a commencé. Ceci constitue une prophétie qui se réalise d’elle-même: car non seulement la hausse des prix des produits de base peut entraîner une inflation monétaire, elle peut aussi donner lieu à une baisse des bénéfices dans les secteurs de transformation des produits de base. Des mesures incitatives encouragent donc le redéploiement de capitaux destinés à l’investissement financier dans les produits de base (marché à terme ou, dans le cas des métaux: stock réels) dont le prix continue de grimper.

Mécanismes de transmission: du marché à terme au marché au comptant

Enfin, l’activité des arbitragistes transmet toute tendance à la hausse du marché à terme au marché au comptant. La raison est évidente: face au prix élevé d’un contrat blé arrivant à échéance et au faible prix pratiqué sur le marché du blé au comptant, un arbitragiste peut stocker du blé bon marché et offrir de remplir son contrat à terme avec cette livraison. Les fournisseurs du marché au comptant s’attendent à l’accroissement de la demande et augmentent leurs prix en conséquence.

C’est sur ce marché international au comptant des céréales que les pays importateurs de denrées alimentaires se réapprovisionnent. L’augmentation des prix sur le marché international au comptant entraîne généralement une hausse des prix à l’importation. Toutefois, comme les cours du marché mondial des céréales sont fixés en dollars US, les variations des prix à l’importation peuvent être atténuées ou amplifiées par l’évolution de la valeur de la monnaie du pays. Une valorisation par rapport au dollar US – comme celle qu’a connue le franc CFA lié à l’euro (et utilisé dans de nombreux pays d’Afrique occidentale et centrale) lors de la récente bulle des prix alimentaires à l’échelle mondiale – est la bienvenue, alors que d’autres pays – Haïti, par exemple – ont dû subir les effets inverses de l’évolution du marché des changes.

La spéculation dans les pays en développement

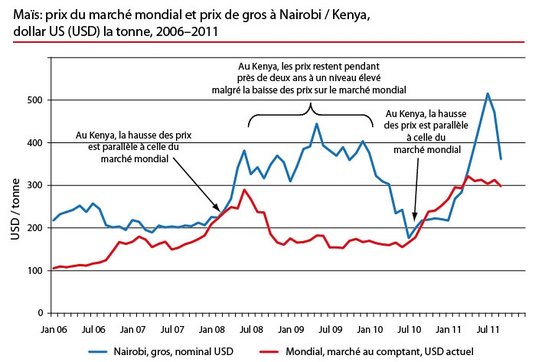

Dans de nombreux pays en développement, grâce au niveau élevé de l’agriculture de subsistance et à une urbanisation encore modérée, le volume des importations de denrées alimentaires reste relativement faible comparativement à la consommation générale. Néanmoins, les hausses des prix à l’importation sont souvent rapidement répercutées sur les marchés nationaux – contrairement à ce qui se passe dans les pays à revenus élevés où les consommateurs sont rarement réellement confrontés aux vicissitudes des prix des céréales sur le marché mondial. Cela tient à ce que, dans les pays en développement, l’élasticité au prix de la demande de produits alimentaires est très faible. En Afrique, la famille d’un travailleur journalier qui, même en temps normal, doit consacrer les deux tiers, voire plus, de ses maigres ressources à l’achat de mealie pap (bouillie de maïs) ne peut réduire sa consommation alimentaire sans souffrir de la faim. Si le prix du marché augmente, la famille va essayer de se procurer, littéralement à tout prix, la quantité d’aliments qu’il lui faut et économiser ailleurs – sur les médicaments ou les frais de scolarité – pour ne pas s’endetter. La faible sensibilité de la demande au prix, à la limite de la malnutrition et de la famine, permet aux fournisseurs d’appliquer des augmentations de prix sur les marchés locaux.

Trois facteurs viennent aggraver cette situation. Premièrement, les paysans des pays en développement pratiquent généralement peu le marketing. Il n’est pas facile d’accroître rapidement l’offre; elle est plutôt insensible au prix. Par ailleurs, les paysans doivent souvent vendre leurs excédents de production immédiatement après la récolte pour pouvoir faire face à leurs dépenses – ils ne peuvent généralement pas spéculer et attendre que les prix augmentent. Deuxièmement, dans la plupart des pays en développement, il y a peu d’importateurs et de grossistes, c’est-à-dire que le marché est oligopolistique à ce stade de la chaîne d’approvisionnement. Non seulement les grossistes peuvent acheter à bas prix immédiatement après la récolte et revendre plus tard à bien meilleur prix, mais il leur est également facile de conclure des accords entre eux. Ceci entraîne, au niveau local, une asymétrie des réactions à l’évolution du marché international: les augmentations des prix à l’importation sont immédiatement répercutées sur le consommateur final alors que les réductions le sont avec du retard (exemple: voir le diagramme ci-dessous). Troisièmement, l’intégration des marchés alimentaires locaux est très insuffisante. Ni les marchandises ni les informations sur les prix ne circulent facilement d’un lieu à un autre. Les goulets d’étranglement dans les transports et les mauvaises conditions de stockage entraînent des différences de prix considérables entre les marchés mais permettent également aux arbitragistes de réaliser d’importants bénéfices.

Dr Hans-Heinrich Bass

Directeur, Institute for Transport and Development

Université des Sciences appliquées de Brême

Brême, Allemagne

Current Print Issue

Ajoutez un commentaire

Soyez le premier à faire un commentaire